Многие производители продуктов питания, подталкиваемые новостью о прекращении поддержки УПП, сегодня начинают проекты внедрения ERP-систем. При этом часто возникают ошибочные ожидания, что внедрение ERP автоматически поможет получить более точную и оперативную себестоимость и более прозрачную производственную отчетность. Но для получения более точной и оперативной себестоимости требуется организация оперативного производственного учета, для чего ERP-система – не самый подходящий инструмент.

Ниже о том, какой финансовый анализ сегодня хотят видеть переработчики молока, кому он обычно интересен и почему такая задача часто ставится в проектах внедрения MES-систем.

Как хотят анализировать себестоимость переработчики молока

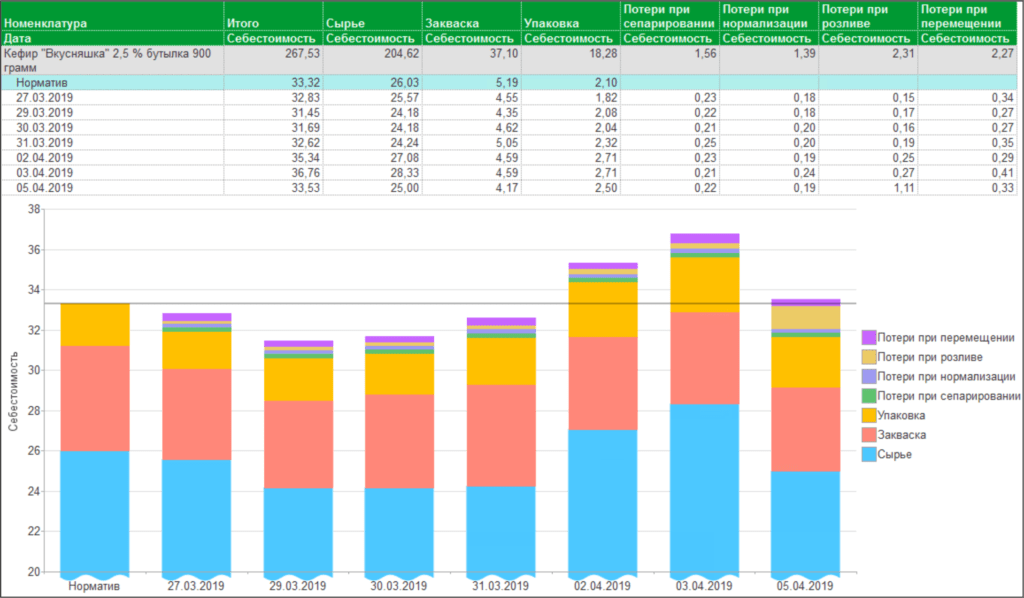

Представьте, что вы ежедневно получаете вот такой отчет по себестоимости продукции, которая была выпущена вчера:

С расшифровкой последнего дня:

Что в этом отчете необычно

- Себестоимость считается по дням

Мечта финансовых директоров и управленцев, которые привыкли оперировать деньгами – чтобы производственные отчеты давали информацию в рублях, а не в килограммах, жирокилограммах и белкокилограммах. К сожалению, для большинства производителей продуктов питания это именно мечта, поскольку учет производства в ERP и других системах финансового учета редко ведется по дням, чаще по декадам или общими проводками за месяц. Более высокая детализация требует больше трудозатрат от финансовой службы.

Задача получения ежедневной себестоимости часто ставится в проектах внедрения систем оперативного производственного учета (MES-систем). Финансовые директора понимают, что при организации партионного учета на производстве с ежедневным сведением баланса и контролем производственных показателей остается маленький шажок для получения ежедневной себестоимости – получить цены партий сырья и материалов, и рассчитать стоимость продукции. Эти операции выполняются системой автоматически, и не требуют дополнительной ежедневной работы со стороны финансовой службы.

- В структуре себестоимости выделены потери на переделах

Если считать себестоимость не для сдачи бухгалтерской отчетности, а для того, чтобы через нее контролировать деятельность предприятия, логично выделять в себестоимости потери. Если на предприятии проработаны нормы, стоит даже разделять потери на нормативные и сверхнормативные. Это делает возможным оперативный и регулярный контроль по отклонениям.

К сожалению, в финансовых системах это приводит к усложнению учета: при отражении производственной операции человек вместо каждой строки списанного сырья должен будет указать 2 или 3 строки, в зависимости от того, разделяются потери на сверхнормативные, или нет.

В MES-системе, даже в том случае, когда первичная информация вводится вручную, указываются только количественные параметры, понятные производственникам. Финансовые аналитики определяются автоматически, согласно настроек, а не человеком в момент ввода. Таким образом, система сама распределяет расход сырья по статьям и это не требует дополнительных трудозатрат для ведения учета.

- В себестоимости продукции нет полуфабрикатов

В типовых системах финансового учета себестоимость хранится в древовидной структуре. То есть если мы выпускаем готовый продукт из полуфабриката и упаковки, то в себестоимости готового продукта увидим полуфабрикат и упаковку. Дальше, конечно, можно «провалиться» в себестоимость полуфабриката до следующего полуфабриката и так далее, пока не дойдем до сырья. Это не очень удобно для быстрого контроля и анализа, когда нужно сравнить с планом себестоимость выпуска десятков наименований продукции за день.

В нашей MES-системе себестоимость каждого полуфабриката рассчитывается и хранится в виде первичного сырья и материалов, т.е. в «плоском» виде, что упрощает построение «плоских» отчетов, удобных для быстрого анализа и контроля. При этом, в производственном контуре хранится связь между продукцией и полуфабрикатами, что позволяет, при необходимости, построить и дерево себестоимости продукта.

Как еще влияет MES-система на расчет себестоимости

- Более точная себестоимость по продуктам из-за адресного списания сырья и материалов на продукты, а не «котлового» распределения

- Актуальная плановая себестоимость, которая пересчитывается при изменении рецептуры (спецификации) или цен на материалы

- Распределение стоимости сырья по содержанию жира и белка. В типовых реализовано только в 1С: УПП. Молокозавод

Кому интересна такая себестоимость

Заказчиком такого инструмента чаще всего выступает финансовый директор. Генеральные директора, собственники, акционеры – это люди, чьи основные умения в том, чтобы создавать новое, наращивать, развивать. Для финансового директора одна из главных задач – контролировать текущую деятельность предприятия. А наиболее удобной и понятной для финансового директора мерой эффективности являются рубли.

Также маржинальный анализ по продуктам может быть интересен сбыту, который отвечает за маржинальность продаж и которому требуется гибкость в ценообразовании при согласовании условий с клиентами.

Производственный учет в ERP без MES

ERP-системы – это в первую очередь системы финансового анализа и контроля предприятия, плохо приспособленные для внутрицехового учета. В них нет как инструментов для получения информации с оборудования, так и интерфейсов, в которых могли бы работать производственники. Поэтому учет в ERP – это не оперативные цеховой факт, а данные, собранные и внесенные с задержкой и потерей точности человеком, не всегда имеющим отношение к производству и не всегда несущим ответственность за результат. Именно поэтому в стандартах построения IT-систем предприятия производственные данные поступают в ERP-системы из систем цехового учета – MES-систем. Без организации оперативного производственного учета в MES-системе кардинально повысить точность и детальность себестоимости не получится.

Таким образом, внедряя ERP-систему предприятие выполняет скорее инфраструктурный проект, нацеленный на замену устаревшего ПО на более современное. Цифры остаются прежними, меняется только форма. Если ваша цель – получить более точную себестоимость улучшить финансовый контроль производства, то начинать нужно с организации оперативного производственного учета в системах MES-уровня. А об альтернативах внедрения ERP читайте в этой статье.